Дивидентите спасиха българската борса през 2022 г., когато международните пазари отчетоха значителен спад, коментира главният инвестиционен консултант на Елана Трейдинг в обширен материал, публикуван в "Капитал".

През миналата година водещите акции на БФБ отчетоха само няколко процента загуби чрез индекса SOFIX. А тази ще мине под знака на печалбите на растящите бизнеси. Но дивидентите не са загубили значимостта си за инвеститорите, нито пък самите купувачи на акции са променили стратегията. Нашият фондов пазар определено заема специална ниша в инвестиционните портфейли на българите, като им дава възможност за стабилна доходност при сравнително ниска динамика на цените на акциите с дивиденти.

Средната доходност на компаниите с по-активна търговия и история в плащане на дивиденти е 4.93%. Това е почти един процентен пункт повече от средното през миналата година, когато беше 4.07% за същата група от компании. Ако погледнем медианата на дохода им, се получава по-ниска стойност - 4.21% спрямо 3.43% през миналата година. Разликата се запазва, но не показва съществено отклонение от средната стойност. Има достатъчно акции, които носят дивиденти, и не е трудна задача да се подбере една или някоя компания от нашия пазар и да се включи в по-голям и диверсифициран портфейл от активи.

Какво показаха дивидентните компании през 2023 г.

Българските компании показаха добри финансови резултати през годината. Те имат ниска задлъжнялост, което е голям плюс във време на повишаване на лихвените равнища при перспективи това да продължи дълго време. Икономическото забавяне през миналата година не се превърна в тежка рецесия, но и тази не се очертава като период на възстановяване. Въпреки това публичните индустриални компании в България отчитат подобряване на дейността си с високи темпове. Банките отчитат значителни печалби благодарение на много ниските лихви по депозити, които те задържат вече години наред. Това е една от причините да нараства интересът към финансовите инструменти в търсене на повече доходност от нулевите депозити или в сравнение с високите цени на недвижимите имоти.

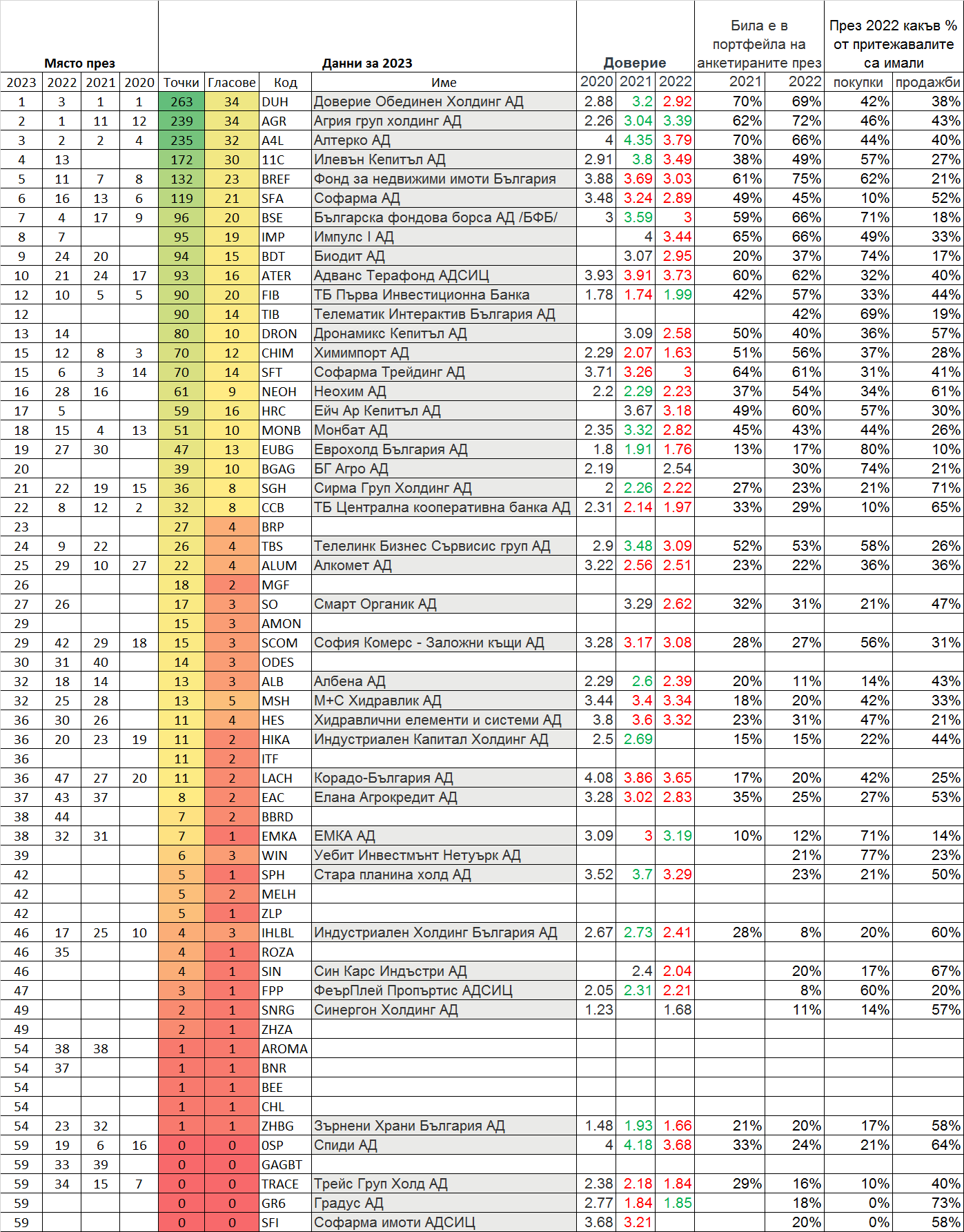

Няколко от ликвидните акции на борсата изненадаха с висок дивидент около или над 10% за годината. Тази доходност едва ли ще се задържи, както е случая с "Неохим" с доход 14%. Производителят на торове вече не се радва на изключително високи цени на продукцията си на международните пазари, а на скок на разходите за природен газ. Компанията отново разпредели пет лева дивидент, както и миналата година, но доходността се повиши, защото цената на акцията падна. И въпреки че тя разполага с достатъчно парични средства за дивиденти, инвеститорите предпочитат да купуват акцията, когато се появят перспективи за растеж на печалбите, а не водени само от доходността. Същото се случва и с американските телекоми като Verizon или AT&T със спад на акциите си и брутен дивидент над 7%.

Добрата инвестиция с дивиденти е в компания, която увеличава годишните си плащания и това отразява растежа на приходите и печалбите ѝ. Първото условие при избора на такава инвестиция е дружеството да има история на дивидентите си и в нея да се вижда растежът й. Второто е да се разсъждава дългосрочно и да се заложи на компании, които дълги години ще плащат и ще се развиват в положителна посока. Дивидентът не трябва да е резултат само от минали инвестиции и от декапитализация на компанията. Той трябва да се дължи на стабилните печалби от дейността й, като по този начин ще се натрупва във времето.

Какво се случва, когато компанията спира плащанията си на дивиденти? Такава политика определено не се харесва на инвеститорите, особено когато се дължи на влошаване на резултатите. Единствената компания сред редовните платци, която тази година пропуска дивидентите, също се представя слабо. Акциите на "Телелинк бизнес сървисис груп" поевтиняват с 15% през тази година. Но това се случва рядко. Такива събития през последните три години са едва три. И една от тези компании се върна сред дивидентните платци с много висока доходност, силен растеж на акцията тази година и с увеличение на капитала чрез варанти. Това е "Софарма".

Печалбата ѝ се покачва със значителни темпове, но и постигнатите 68 млн. лв. за първата половина на годината са толкова добро постижение, че нейната оценка е много ниска преди увеличението на капитала. Доходът ѝ от дивидент при цената от последния ден с право на получаване беше почти 10%. Като добавим и поскъпването с над 50% тази година, се получава изключително добро представяне. Дъщерната компания "Софарма трейдинг" отсъства от списъка с дивидентите за трета поредна година. Дали това няма да е изненадата на 2024 г.?

Сред акции, които носят дивидент през последните две години, преобладава увеличението на размерите им - 12 компании имат номинално нарастване на дивидента на акция, 6 го намаляват, а "Неохим" го запазва без промяна. С най-силно увеличение на дивидента на акция на годишна база може да се похвалят "Агрия груп холд", "Шелли груп" (до скоро "Алтерко") и "Фонд за недвижими имоти България" АДСИЦ. Но пък най-значим скок на доходността правят акциите на "Българска фондова борса" - от 4.5% на 10.4%. Тенденцията определено радва. Включително и от сравнително нови компании на борсата като "Телематик интерактив България". Компанията за спортни залози и казино игри набра 16 млн. лв. в началото на миналата година и от тогава увеличава дохода си от дивиденти от 4.5% на 6.25%.

За всеки инвеститор има подходяща акция

Сред вече споменатите компании има такива, които реализират силен растеж на резултатите си и съответно това се вижда в покачването на дивидентите им. Всеки спад на цената на някоя от тези акции трябва да се разглежда като възможност за покупка, но след задълбочен анализ - дали предстои влошаване на резултатите й, дали е временно и каква е оценката й. Растящите акции са подходящи за инвеститори с по-висок рисков профил.

Източник: Капитал